资深田顾问 基金顾问

重庆

重庆

实名认证

实名认证

重庆

实名认证

重庆

实名认证

黄金会员

黄金会员

1、携带身份证等相关身份证件,去就近的银行营业网点提出申请解除银行卡限额。通过业务办理,是可以免费解除银行卡限额,或者更改银行卡限额的。

2、在已经开通了手机银行或者网上银行的前提下,可以通过银行的手机银行或者网上银行办理相关业务。

3、可以拨打银行客户服务热线,主动申请取消1000的交易限额,例如农业银行客服热线:95599,符合解除条件的一般来说可以解除限制。

解除银行卡限额十分方便,但是,在解除限额时,也需要开户者考虑清楚,到底是取消解限,还是通过提高限额,来充分发挥金融的杠杆作用。如果没有限额,例如信用卡的透支额度带来的超前消费,不仅会让你的消费行为越来越不受约束,而且最终影响的是个人征信。

2024-07-08

2024-07-08

货币基金和债券基金是两种不同类型的基金产品,关于债券基金和货币基金的区别,希财君下面就为大家详细介绍一下:

1、投资范围不一样。货币基金主要投资于短期的货币市场工具,其目标是维持本金的稳定和流动性,适合短期闲置资金的保值增值。而债券基金则主要投资于债券市场,旨在获得相对较高的收益,更适合长期投资。

2、投资风险不一样。货币基金通常风险较低,货币基金主要投资于货币市场工具,如短期国债和银行存款,这些都是低风险的资产。而债券基金投资于不同种类的债券,其中包括企业债券、上市公司可转债等,其风险相对较高。

3、投资收益不一样。债券基金的预期收益可能比货币基金更高,债券的投资期限通常比货币市场工具更长,所以其利率一般也更高。货币基金的优势是资金流动性更好,货币基金通常是开放式的,申购赎回更加方便。

2024-07-08

理财产品,是由银行或者其他金融机构发行的投资产品,有固定期限的理财产品,有可以灵活赎回的理财产品。

定期存款,是将资金存入银行,并与银行约定好一个存款期限,存期到了之后,银行会还本付息。

理财和定存的区别有以下几点:

1、风险差异

理财产品的风险由具体产品而定,风险从小到大分为R1-R5,通常而言,收益越高的产品,风险就越大。虽然银行理财产品大多以中低风险为主,但依然存在本金风险。

定期存款的风险非常低,有存款保险保障本金,定期存款几乎没有本金风险问题。

2、收益差异

理财产品的收益情况由所投资产品的表现、市场情况决定,收益相对较高,但存在不确定性。

定期存款的利率是事先约定好的,不受市场影响。定期存款的收益较低,但收益具有稳定性。

3、流动性

理财产品的流动性情况根据具体产品而定,有可以灵活赎回的理财,也有投资期限较长的理财。

定期存款的流动性较差,一旦存了定期,在到期之前如果提前支取,会产生利息损失。

4、投资门槛

理财产品的投资门槛会相对高一点,一般需要几千甚至上万元起投。

定期存款的投资门槛更低,通常几百元也可以存定期。

理财和定存没有绝对的好坏之分,需要投资者根据自身资金情况、风险承受能力,投资目标进行相应选择。

阅读全文

2024-07-09

夏普比率是不是应该大于1没有特定的标准,每只基金的夏普比率不同,就单看夏普比率这一指标,确实是大于1比较好。

夏普比率衡量的是基金相对无风险利率的收益情况,也就代表夏普比率数值越大越好,不过市场上大多数基金的夏普比率在0-1之间。只有少部分基金的夏普比率能大于1。

夏普比率是基金绩效评价标准指标,夏普比率= (年化收益率 - 无风险利率) / 组合年化波动率,夏普比率数值越大代表基金所承受的风险能够获得的回报越高,夏普比率数值越小代表基金所承受的风险能够获得的回报越小。

另外夏普比率只是衡量基金其中一个指标,并不会决定基金的涨跌,所以在购买或者选择基金时,夏普比率只能作为参考,不能作为购买或者选择基金的唯一标准。

阅读全文

2024-07-09

一、选择基金技巧

1、选择较好行业

投资者可以选择投资行业发展前景大、行业赚钱效应高或者行业稳定性好的基金。比如说有国家政策支持的行业。

2、选择较优秀的基金经理

选择基金经理从业时间较长、经验丰富、业绩较好并且排名靠前或者明星基金经理管理的基金。

3、看基金规模

选择规模适中的基金进行投资。基金规模不是越大越好,也不是越小越好,规模过大的基金管理难度较大,不好打理,容易出现问题,规模过小的基金容易有被清算的风险。

4、选择手续费较低的平台

不同的交易平台和基金,其手续费可能是不一样的,所以投资者在买进时,尽量多进行对比,选择手续费较低的平台进行交易,降低交易成本。

二、基金买入技巧

1、在低位买入

基金是通过低价买入,高价卖出来获得收益的,所以在低位买入基金比较好,低位买入基金获得收益的概率更高,并且承担的风险也比较小。

2、合理控仓

投资者在买进基金时不要满仓买进,尽量选择轻仓买进,留有足够的资金应对之后投资时的突发风险。比如说第一次买进1/3的仓位,等基金出现下跌时,再次买进1/3的仓位。

3、分散投资

投资者在购买基金时,可以选择购买几只不同类型的基金,来分散投资风险。比如说可以将股票型基金和货币基金同时购买,平衡投资风险。

三、基金卖出技巧:

1、持有期限尽量超过7天

投资者持有的场外基金,其赎回费都是看投资者持有基金的时间来决定的,如果持有时间不足7天的话,那么就会按照成交金额的1.5%收取最高的赎回费,投资者持有基金的时间越久,其赎回费越低。

2、设置好止盈止损点

设置止盈止损点的目的是将风险控制在一定范围之内。在基金上涨至一定程度时自动卖出,防止后期基金突然下跌导致收益减少甚至亏损;在基金下跌至一定程度时自动卖出,防止亏损的持续增加。

3、赎回时间选择

达到投资者的目标收益后,就可以在基金净值大涨的时候,三点前赎回基金。比如说:投资者的目标收益为10%,当基金达到10%后,就在某天基金估值大涨的时候赎回。

4、在高位卖出

基金在高位卖出大概率说明投资者已经获得收益,这时候基金想要继续上涨难度比较大,建议投资者及时将其卖出,不要贪心一直持有,这样很可能将盈利的部分亏损,还有可能亏损得更多。

阅读全文

2024-07-09

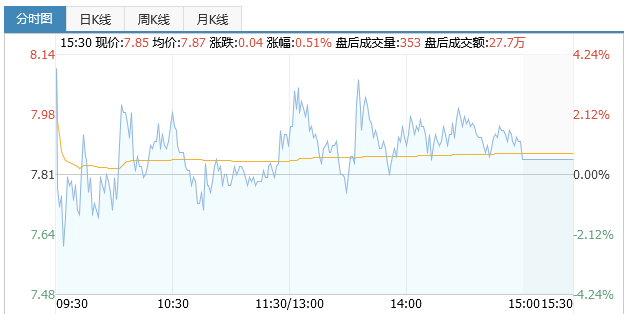

1、大盘分时图:

黄线:代表的是大盘不含加权的指标,代表小盘股,反映占股票数量优势的小盘股的市场表现。

蓝线(有的股票软件是白线):代表的是大盘加权指数,即常说的大盘指数,代表大盘股,反映的是权重股引起的大盘走势。

①当大盘指数上涨时:黄线在蓝线之上,说明小盘股涨幅大于大盘股;黄线在白线之下,说明盘小的股票涨幅落后大盘股。

②当大盘指数下跌时:黄线在蓝线之上,说明小盘股跌幅小于大盘股;黄线在白线之下,说明盘小的股票跌幅大于大盘股。

2、个股分时图:

黄线:表示的是个股即时成交的平均价格,即当天成交总金额除以成交总股数。

蓝线(白线):表示的是个股实时成交价。

①当蓝线在黄线下方运行,说明此时股价低于当日已经成交的均价,此时买方力量减弱。

②当蓝线在黄线上方运行,说明当日行情比较强势,买盘大于卖盘,股价上涨趋势强劲。

2024-07-09

定期存款第二天能取出来。

定期存款虽然约定了存款期限,但是在存款期间内随时能都将其取出,只是会损失存款利息,比如某储户存入1年期的定期存款,存款利率为1.7%,存入第二天就将资金取出,那么就不能计算这1.7%的利息收益了,那么就只能按照活期0.2%计算收益,0.2%的活期收益机会没有利息。

定期存款取出有两种方式:

第一种方式在银行网点办理,只要带上身份证、银行卡或者存折到银行网点办理提前支取即可。银行网点只能是在银行营业时间办理。

第二种方式在电子银行办理,电子银行办理只要登录电子银行账户,在存款栏中,找到我的存款,找到提前支取即可。电子银行24小时内都能办理,电子银行包括手机银行和网上银行。

阅读全文

2024-07-10

10转5股是转股,即每10股转增5股。

10送5股市送股,即每10股就送5股。

转股是公司将资本公积金转增股本,是从资本公积里取出钱换成股份分给投资者。不属于股息、红利性质的分配,它对个人取得的转增股本数额,不作为个人所得,所以卖出时不需要缴纳个人所得税。

送股是上市公司用年终收益盈余的一部分以送股的形式给你分红,只有公司在有利润可以分配时,才能送股。送股是属于股息红利所得,卖出时需要按照相关税法缴纳个人所得税。

一般卖出分红股票时,持有时间小于等于1个月,需要缴纳20%的税。持有时间一个月以上一年以下,需缴纳10%的个人所得税;超过1年一般不需要缴纳个人所得税。

无论是转股还是送股,总的股东权益是没有变化的,上市公司都会进行除权除息,投资者持有的总资产没有改变。

例如,原来每股30元,10送5或者10转5后,股数增大1.5倍,除权后变成每股20元,这样虽然股数增加,但股东拥有的股票市场价值不会改变。

阅读全文

2024-07-10

纳斯达克100指数基金,是指跟踪纳斯达克100指数的基金,纳斯达克100指数的100家非金融类纳斯达克上市公司是经过严格筛选的,必须为纳斯达克市场市值前100强的非金融公司,每天的股票平均交易量必须要超过20万股,上市时间一般需要达到2年。纳斯达克100指数成份股的选择是业绩稳定、规模巨大的、有比较好的代表性的公司,同时是以高科技公司为主体。

纳斯达克100指数基金是qdii基金中的一种,投资者在投资纳斯达克100指数基金时需要注意以下几点:

1、qdii一般在T+2日确认份额,基金投资者买入qdii基金一般在T+2日才开始有收益;

2、qdii基金赎回资金到账时间比国内其他基金到账时间要晚一些,根据代销机构的不同,赎回资金的到账日也不同,一些代销机构的赎回资金在T+4日到账,一些代销机构T+10日才到账。

阅读全文

2024-07-11

版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信  电话

电话