吴顾问

保险顾问

湖北

湖北

实名认证

实名认证

湖北

实名认证

湖北

实名认证

黄金会员

黄金会员

i无忧3.0重疾险在“健康告知宽松”这一方面的优势比较明显。即便是乙肝、甲状腺结节、乳腺结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等疾病,只要符合健康告知条件,都是有机会投保i无忧3.0重疾险的。

而且i无忧3.0重疾险还支持智能核保,即便被保险人没有通过健康告知,也不会留下核保记录。

比如一位患有甲状腺结节的被保险人投保i无忧3.0重疾险,他的健康告知情况如下:

没有进行手-术,但有半年内的甲状腺超声检查结果且最近两次超声检查(间隔时间不短于个月),结果显示所有结节已经消失;或者所有结节穿刺或术后病理为良性;或者核素检查,所有结节均明确为功能性结节的,则不影响投保i无忧3.0重疾险。

阅读全文

2024-09-20

2024-09-20

一:想要应对哪种风险

如果想要买保险,不要上来就问XX保险好不好,能不能推一个。

我们应当考虑自己想要应对哪一方面的风险,例如疾病、意外、身故、养老等。

二:保费预算

如果想要应对这些风险,再结合自己的紧急情况,可以拿出来多少钱来应对风险。

不少保险从业人员会建议保费预算不要超过家庭年收入或家庭年支出的十分之一,不过我建议还是量力而行,也要考虑到家庭后期的经济情况。如果预期家庭后期的紧急情况不稳定,那么就要综合家庭存款等来考虑保费预算了,否则若是日后断交保费,那么其实相当于白买了。

一般来说,若是当前经济情况还不错,闲钱也比较多,但是未来收入不稳定,那么可以考虑将缴费期限选择得短一些,反之可以将缴费期限选择得长一些。另外,若有保费豁免保障,那么可以选择长一些的交费期限,会更加容易触发豁免保障。

三:身体健康情况

如果需要购买诸如重疾险、医疗险之类的健康保险,那么一般是需要进行健康告知的。有些产品的健康告知比较宽松,有些产品的健康告知则比较严格,被保险人在投保时也要考虑到自己的身体健康问题。

需要注意的是,如果是智能核保(线上保险一般可以智能核保),那么即便核保不通过,也不会留下核保记录,意味着不会影响投保其他的保险。而若是人工核保,那么若是核保不通过,就会留下核保记录,但优势在于更加的人性化,也更精细。

四:投保顺序

以家庭为单位投保,一般建议优先为家庭经济支柱配置好保险,然后再考虑为孩子、老人投保。在购买保险时,则可以优先考虑投保健康保险,包括医疗保险、重疾险、意外险,配置齐全后,再考虑投保寿险等保险险种。

阅读全文

2024-09-24

增额寿属于寿险的一种,本质上属于保险,针对身故或全残进行保障,选择增额寿,一般可以从以下几个角度出发:

1.明确自身的需求:是不是有抵御身故风险的需求,是否想要做养老规划等。

2.评估经济实力:确保保费支出不会对当前的正常生活造成过大的压力,另外,如果选择长期缴纳保费的话,还要考虑到自己未来收入的稳定性。

此外,投保增额寿,建议使用短期内用不到的闲钱。因为它是有封闭期的,回本需要时间,短期内退保只能退现价。所以说,投增额寿不要过于上头,否则若是短期内有用钱的需求,可能会进退两难。

3.挑选靠谱的增额寿:比如可以保司的实力和信誉,另外还需要研究保险合同的条款,多对比几款增额寿,不要盲目投。

4.注意分红:如果是分红型的增额寿,那么就还需要考虑到分红的不确定性。

阅读全文

2024-09-26

小白怎么买重疾险,就说核心的一点:

1、搭配的小额医疗险和百万医疗险,在一家公司买,日常理赔方便,留意续保条款和报销范围;

2、重疾险:各家公司产品价格不同,疾病定义不同、特色保障不同,没有一家是真正完美的,妥善的解决办法就是:重疾险选两家看得上的投保,可以累计赔付,一家买20万保额,一家买40万保额,发生大病可以赔60万,不同产品的优点都能用上。

重疾险的需要留意:

1、选错产品,至少各家都保28种高发重疾和3类轻疾,且理赔门槛一模一样;

2、选错期限,至少当年还有保障;

3、未健康告知,至少还可以补充健康告知;

4、没搭配医疗险,至少还可以单独买;

5、第二年交不起,合同面临失效;

6、仅买10万保额,发生风险解决不了问题,等于不保险;

7、只买一家产品,纠结哪家好,经常会后悔

阅读全文

2024-10-08

个人买保险,选银保渠道还是个险渠道,最终还是看具体产品,两个渠道核心区别在于:

银保渠道:特别喜欢卖两全保险分荭型,这种短期保险,趸交保3年、5年或6年;另外也会卖一些增额寿、护理保险、年金险、终身寿险万能型、重疾险。

个险渠道:大型保险公司,同时在个险和银行卖同类型险种,尤其是理财险,个险渠道产品收益一般比银行渠道好一丢丢;有的公司没有业务员,都是依赖其他渠道,就没有这种区分,不能一概而论。

个人买保险核心点在于会:

看产品现价超过保费时间,意味着退了没有损失。

看满期金收益水平,可以找个同类产品比较,计算收益率。

正所谓兼听则明,偏听则暗,多看多问,结合个人需求,去做最终判断。

银行保险和个险的区别写到这里。

阅读全文

2024-10-09

重疾险保额越高,那么保费也就越高,但好处在于抵御风险的能力越强。对于保费预算有限的人来说,强行将重疾险的保额拉高,其实会有不小的经济压力。

因此,考虑到重疾险的保额配置多少,可以从多个方面进行考量:

1. 生存率:医学中有一个词叫做5年生存率,简单来说就是如果罹患重疾大病的病人5年后情况良好,那么临床上可以视为治愈。因此,可以考虑将重疾险的保额配置为家庭年收入或年支出的3-5倍。如此一来,即便被保险人罹患重疾大病,至少未来3-5年的家庭经济不会受到太大的影响。

2. 平均治疗费用:常见重疾大病的平均治疗费用大约为300000-500000,再考虑到后期的康复费用等,就可以考虑将重疾险的保额配置为400000-600000。

注意,无论是投什么保险,都应当量力而行,如果保额配置过高,会对自己产生经济压力,那么不建议投,可以将保额配置得低一些,否则若是未来交不起保费而倒置保障失效,其实是没有意义的。

阅读全文

2024-10-09

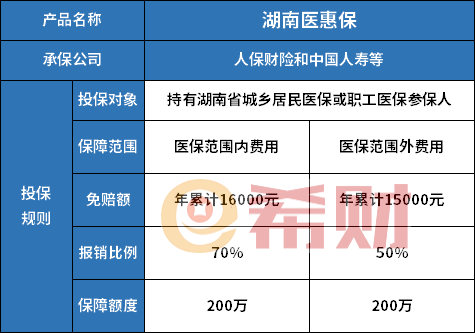

最近,湖南爱民保换了一个名称,叫做湖南医惠保,168元一年,开始可以 购买了,那么这种低保费保额达到200万的医疗险,究竟要不要给家人买呢?

先看下产品基本情况:

湖南医惠保优点:

1、不限病史可以直接投保,也没有年龄要求。

2、报销待遇没有差异化对待,有既往症或无既往症,报销待遇相同,突破了过去商业医疗险的既往症束缚。

3、有一定的报销比例,医保用药能报75%,自费药能报50%。

4、价格便宜,168元一年,两个人买不足400块钱,在医院做个CT检查的钱就能买两个保险。

湖南医惠保缺点:

1、理赔门槛很高,医保用药和自费药分别设置免赔,大幅提高了报销门槛。举个例子,用户是居民医保,住院花费6万,医保报销30000,自费药12000,医保合理费用18000没有报,那么本次就诊:

医保范围内费用:(18000-免赔16000)×70%=1400元;自费药12000-15000=-3000,不够免赔额,不能报。

这个险种居民医保,理论上花费五六万以上可以报销一部分;职工医保可能要七八万以上才可能用到,具体跟个人住院就诊医院级别和自费药使用直接相关。

2、险种定位减轻一点大病或严重意外负担,但是个人仍然要自付不少。

3、并不是保证续保,第一年有这个产品,第二年换个公司、换个保障,也可能第二年开始不再办这个产品,后面可能就没有了。

这种惠民适合两类人:一是有严重病史,买不了传统商业医疗险;二是年龄大,比如70岁以上,买不了常规商业百万医疗险。

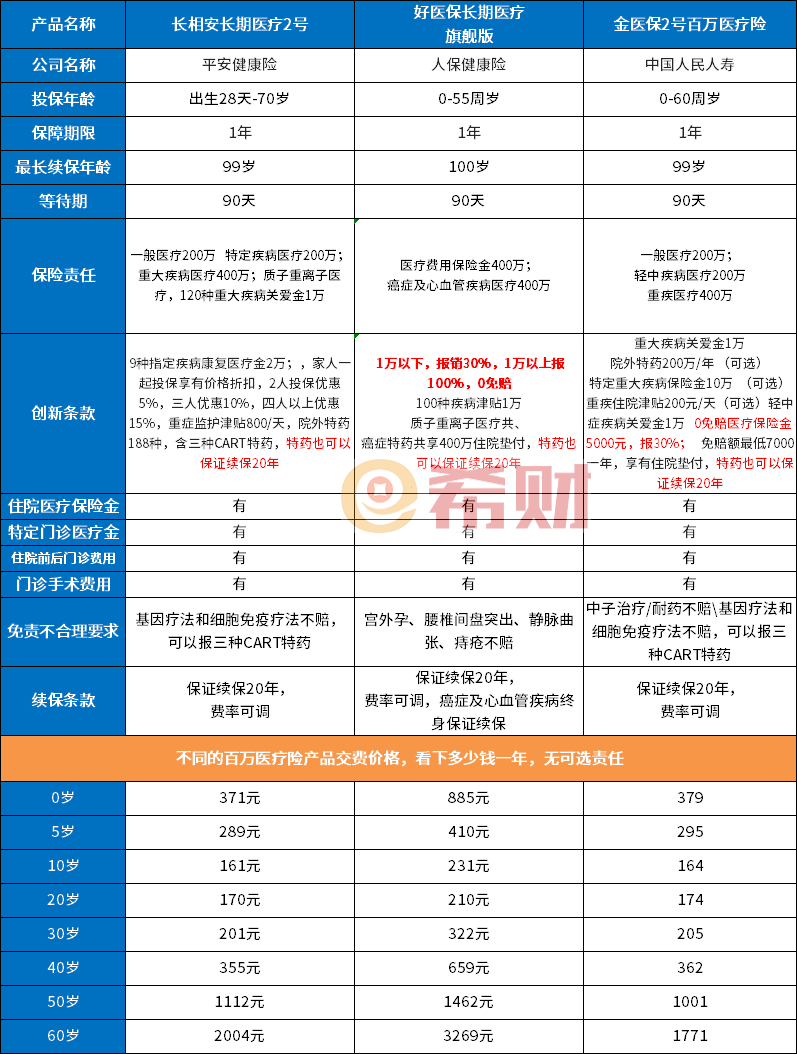

相对而言,一般人群,更适合商业百万医疗险:

特点:医保范围内和医保范围内,加一起总共免赔额5000-10000,报销比例达到100%,还有院外特药,也能报。住院花费30万,医保报销15万,百万医疗险能报14万,个人承担1万,有的百万医疗险确诊重疾给付1万疾病关爱金,意味着免赔额1万都不用付。

当前传统的商业百万医疗险能够保证续保20年,上一年发生理赔,第二年还能继续报销,20年内不用担心。

惠民医疗,降低小部分看病压力;百万医疗险:真正解决看不起病问题。

阅读全文

2024-10-29

中英人寿福满佳2.0是一款分红型的增额寿险,固定2.0利率+分红,分红是不确定,产品介绍看看基本保障、产品收益、减保条款和分红实现率:

基本保障

投保年龄:0-65岁

交费期限:趸交、3、5、6、8、10年

保障期限:终身

身故赔付:18周岁前,已交保费、现金价值,较大值。18周岁后,缴费期满前,已交保费×给付比例、现金价值,较大值。18周岁后,缴费期满后,已交保费×给付比例、现金价值、有效保险金额,较大值。给付比例:18-40周岁160%;41-60周岁140%;61周岁及以上120%

产品收益:

30岁,年交5万,交5年,总共交25万,基本保额222300元,保终身

没有分红情况下:第七年现金价值超过保费,第一年现金价值9350;第二年24200,第三年45300,第四年999000,第七年254750;第15年达到297050;第20年达到327300;第30年达到398750,持有40年达到486100元

如果每年有分红,且分红实现率100%情况下:也是第七年超过保费,持有20年生存总利益达到408590,持有30年达到552582;持有40年达到740337,比没有分红情况下多拿二十多万。

减保条款:

在本合同有效期间内,您可以书面申请减少基本保险金额。基本保险金额 的减少部分视为终止合同,我们向您退还基本保险金额减少部分所对应的 现金价值。

您于同一个保单年度内申请减少的基本保险金额之和,不得超过投保时保 险单上载明的基本保险金额的 20%,且减少后的基本保险金额对应保险费 不得低于您申请减少基本保险金额时我们规定的最低金额。

分红实现率:

也就是产品实际分红和计划书中预期分红的比例,不同产品分红实现率不一样:看看中英人寿过去其他产品去年分红实现率情况;

中英人寿利丰年两全保险(分红型)A 款 86% 、中英人寿利丰年两全保险(分红型)B 款 86%、中英人寿金蜜桔两全保险(分红型)B 款 74%、 中英人寿金裕丰年两全保险(分红型) 73% 、中英人寿优品人生两全保险(分红型) 72%、 中英人寿启明星两全保险(分红型) 86%。

保险公司分红是不确定的,有时候有有时候低,有时候可能没有。

阅读全文

2024-11-07

版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信

电话

电话